让不懂建站的用户快速建站,让会建站的提高建站效率!

12月24日起炒股配资知识网_实盘交易平台准入门槛说明,中信建投对中微公司(688012.SH)开展作念市往还业务,将进一步改善这家1700亿市值半导体征战股票的流动性。

现时中微公司更为市集慈祥的,是其平台化布局的新动作——将购买CMP(化学机械抛光征战)征战公司杭州众硅电子科技有限公司(简称“杭州众硅”)控股权。

“2000年傍边,中微公司创始东说念主尹志尧与杭州众硅创始东说念顾主海洋都曾在好意思国应用材料公司使命。这段共同履历,为两边多年后的强强集中埋下了伏笔。”投资机构东说念主士对界面新闻先容。

仍在并购谈判期的中微公司、杭州众硅处于肃静期。中微公司东说念主士对界面新闻称,“谋划事宜仍在谈判历程中,目下公司各业务线增长情况都很平方。”杭州众硅方面复兴界面新闻说,近期公司不便捷对外发声,不摄取媒体采访。

杭州众硅成色几何?

图片开端:界面图库

中微公司12月18日晓谕,霸术刊行股份购买杭州众硅控股权并召募配套资金。

成立于2018年5月的杭州众硅是高端CMP征战产商,主要居品为12英寸CMP征战。

官网骄气,杭州众硅由期间巨匠顾海洋成立,8英寸CMP征战导入多家晶圆厂产线,于2021年6月自研首台6英寸CMP征战(第三代半导体),于2022年8月自研国内首台12英寸CMP征战(大硅片衬底抛光),2024年推出6英寸征战TENMS® ECMP150S电化学抛光征战。

界面新闻获悉,该公司的12英寸CMP征战遴荐6抛光盘、2列傍边平行布局的架构筹备,打破目下市集主流征战4盘或3盘的架构模式,可同期撑合手3盘工艺或2盘工艺,快乐先进制程中的多样工艺需求。2023年7月,该12英寸CMP征战录用国内知名厂商并参预产线应用。

据杭州众硅总部所在的青山湖科技城官微著述,到2023年12月,杭州众硅专利总量237件,商标总量104件;其中灵验专利118件、灵验商标78件。国外常识产权布局方面,专利总量120件,商标总量46件;其中灵验专利41件、灵验商标37件。

联接天眼查等工商信息办事商数据,2019年以来,杭州众硅先后中标青岛澳柯玛旗下芯恩(青岛)集成电路、上海新微半导体、云南创视界光电科技、京东方集团旗下云南创视界光电科技、中国科学院上海微系统与信息期蜿蜒头所的招标风光,且主要在2024年之后。

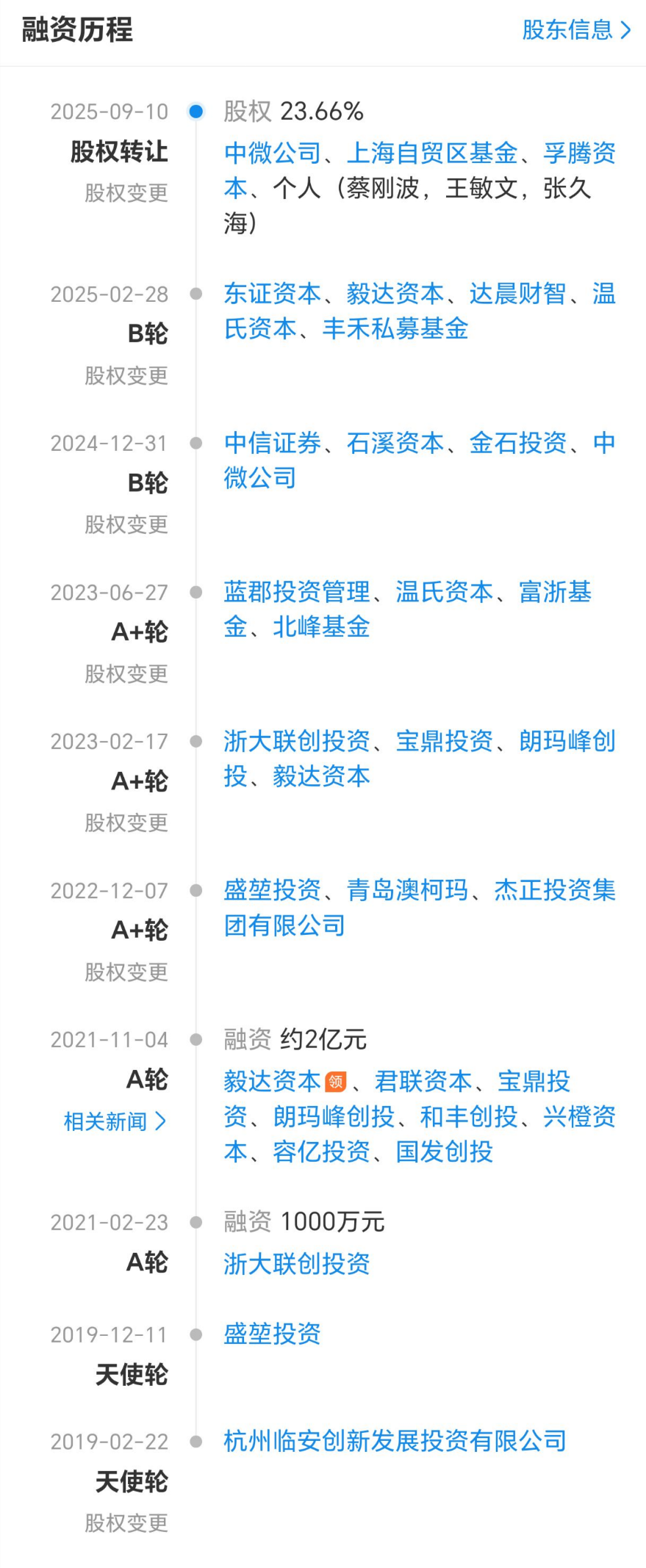

众硅科技成立于今履历10轮融资,投资方包括临安创投、毅达成本、中微公司、炬华科技、容亿投资、达晨创投、朗玛峰创投等国资、上市公司及机构。界面新闻从知情东说念主士获悉,公司成立以来总融资鸿沟6亿元傍边,近期估值超20亿元。

图片开端:企查查

图片开端:企查查

2024年12月、2025年9月,中微公司旗下中微半导体(上海)有限公司增资杭州众硅,成合手股12.04%的第二大鼓舞。

另据天眼查,中微公司拟收购往还方杭州众芯硅工贸、上海宁容海川电子科技、杭州临安众芯硅、杭州临安众硅、杭州芯匠、杭州众诚芯、朱琳,永诀合手股20.3774%、5.8813%、3.2003%、2.4996%、1.8249%、0.8649%、0.2595%,整个34.9079%。若中微公司收购往还方一王人股份,其对杭州众硅的合手股比例将增至46.95%。

“这种旅途比拟常见,并购风险小一些。”某上市公司董秘对界面新闻称。

界面新闻从多位业内东说念主士处获悉,2024年年头,中微公司与杭州众硅已就入股事宜张开疏通,但期间杭州众硅部分职工被同业挖走了,或有所影响。

“2000年傍边,中微公司创始东说念主尹志尧与杭州众硅创始东说念顾主海洋都曾在好意思国应用材料公司使命。这段共同履历,为两边多年后的强强集中埋下了伏笔。”曾在应用材料从事半导体征战研发使命的投资东说念主士对界面新闻指出,到手的并购既需要业务上的协同互补,更离不始创始东说念主之间的理念契合与信任基础。

杭州众硅曾遭同业告状。界面新闻防备到,2020年8月至2023年9月,杭州众硅曾与同业晶亦精微张开合手续三年的侵害期间奥妙纠纷。

据悉,晶亦精微成立于2019年9月,前身是中国电子科技集团公司第四十五接头所(简称“四十五所”)为完毕科技效力升沉成立的公司。2017年,四十五所CMP职业部研制出洋内首台8英寸CMP征战,到2022年在中国大陆8英寸CMP征战市占率约68.3%。

顾海洋、古枫均曾在四十五所使命,永诀担任CMP职业部总司理、质地解决司理。2018年1月、4月,二东说念主下野后进入杭州众硅使命。

2020年8月,晶亦精微以为顾海洋、古枫诳骗公司谋划期间奥妙在杭州众硅进行分娩谋划,就其扰乱CMP谋划期间奥妙拿告状讼。直到2023年9月,经法院长入,两边息争,晶亦精微与杭州众硅之间的常识产权纠纷了案。

CMP征战行业要变天?华海清科急晒收货

杭州众硅所分娩的CMP征战是典型的“湿法工艺”(借助化学液和机械力),粗俗应用于逻辑芯片、存储芯片等先进制程的分娩线。

据爱建证券最新研报,CMP征战价值量约占半导体征战投资额的4%。头豹接头院以为,跟着芯片制程向3nm以下挺进,CMP工艺在半导体征战投资中占比将升至12%。

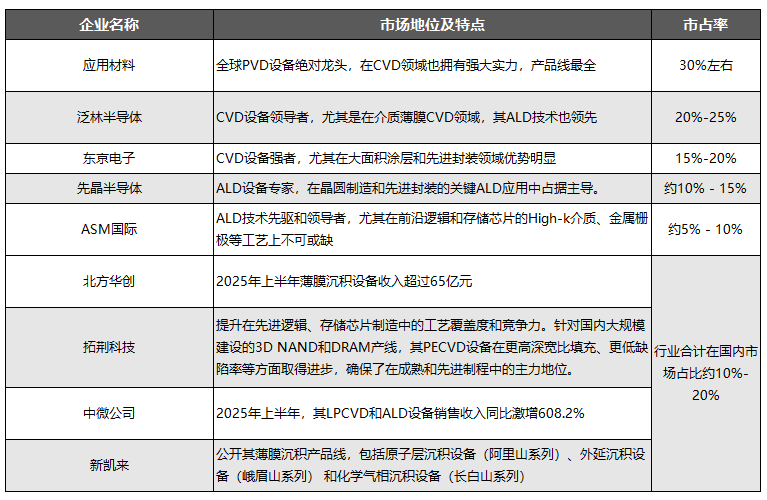

现时民众CMP行业被好意思国应用材料、日本荏原主导,两者市占率85%以上。前述投资东说念主士对界面新闻指出,目下CMP征战的国产化率约20%傍边,将来可能也就不到50%的市集空间留给一些新厂商;“可能更多是目下已站稳脚跟的CMP征战厂商去扩产”。

半导体巨匠关牮弥远统计民众半导体征战名单。据其统计,目下中国大陆前说念征战(含部分先进封装)供应商的数字已达202家,真实占民众(423家)一半。

CMP征战公司有华海清科(688120.SH)、杭州众硅、吉姆西半导体、科微研磨、先导智能旗下元夫半导体、中国电科旗下晶亦精微、天通吉成、特念念迪、泰汇创等。

中微公司收购杭州众硅,给国内CMP征战龙头华海清科带来不小冲击。

中微公司公布收购音问第二天,12月19日,华海清科公告称,其CMP装备累计出机超800台,全面遮掩逻辑、3DNAND存储、DRAM存储等主流居品线,切入大硅片、第三代半导体、CIS、MEMS、MicroLED以及先进封装等鸿沟头部客户供应链,完毕国内主流集成电路制造产线的全遮掩和批量化应用。

“公司合手续慈祥谋划事宜,目下莫得看到业务有受到影响。”华海清科东说念主士对界面新闻示意,公司作念12英寸CMP征战时刻比拟长,目下国内莫得敌手,竞争敌手还所以国外公司为主。“公司在国内的市集占有率依然很高,在2022年基本占据大陆市集,有一定先发上风,杭州众硅再进入,有一定门槛和难度。”

在前述投资东说念主士看来,中微公司与华海清科等算作国内半导体征战鸿沟的先驱,最初享受到了国产化导入的红利。“杭州众硅在多款居品上完毕期间打破,部分致使达到民众独创水平。中微公司与杭州众硅的联接,恰是‘市集先机’与‘期间壁垒’的完好互补。”该东说念主士对界面新闻说。

半导体征战行业的一个显耀特色是考据周期长、资金压力大。“一款新址品从前期考据到小批量订单,再到多数目录用,经常需要一到两年时刻。这对初创公司而言是普遍的资金纯属。”上述投资东说念主士进一步对界面新闻指出,“杭州众硅被中微公司并购后,大要在客户资源、资金撑合手、供应链协同等方面赢得全地点赋能,从而加速生意化程度。”

尤其是客户资源方面。据中邮证券研报,2025年上半年,中微公司ICP刻蚀征战已在超50家客户产线完毕大鸿沟量产。

鄙人旅客户看来,小征战公司并入大公司也利于其下流芯片公司的分娩领路性。“淌若不可完毕盈利,许多供应链都不敢与你合营。小公司抗风险智商差,客户但愿供应商大要并入大平台,保合手其领路性。”某芯片筹备公司创始东说念主对界面新闻称,同业并购更敬重策略协同性,更能看到赔本公司的价值所在。

界面新闻防备到,下旅客户对征战供应商的体量也有条款。凭证中国国际招标网,2025年8月发布的“燕东科技基于12英寸铜工艺风光定制化条款铜化学机械研磨CMP征战采购风光”,条款投标东说念主近3年12英寸征战本色销售不少于20台,且不承认试用或Demo等体式的公约或订单;2024年12月发布的“株洲中车时期半导体有限公司CMP征战采购风光”,条款投标东说念主近三年同类型征战事迹不低于30台。

转向平台型公司

“通过并购杭州众硅,中微公司新增CMP征战业务,扩大其居品线,对其事迹有很大匡助。”某半导体巨匠对界面新闻称。

中微公司示意,本次往还记号着其向“集团化”和“平台化”迈出关键一步。公司董事长、总司理尹志尧10月30日称,中微公司在不休扩大本人的居品遮掩,目下公司三十多种征战已遮掩半导体高端征战的25%到30%,今后五到十年,谋划通过有机孕育和外延扩展,逐渐遮掩半导体高端征战的50%到60%,成为一个征战的大型平台化公司。

中微公司成立于2004年5月,居品基本完整遮掩刻蚀、薄膜千里积鸿沟。公司刻蚀居品遮掩CCP与ICP两大体系,已快乐65nm至5nm及更先进节点需求;并布局薄膜千里积与外延装备,拓展光学与电子束量测及多类泛半导体微加工征战。

规则2025年6月底,该公司的CCP、ICP刻蚀征战累计装机量超4500、1200个反映台,薄膜千里积LPCVD征战累计出货破150个反映台。

自2019年登陆科创板上市以来,中微公司并购彭胀动作加速:

2019年8月至2023年5月,整个2.8亿元取得检测征战供应商睿励科学仪器27.46%股权,为其第一大鼓舞。2024年,其发起成立控股子公司电子束量检测征战公司超微半导体。

2020年10月,增资MOCVD居品检测征战供应商昂坤视觉,于2020年、2021年近2亿元入股PECVD薄膜征战商想象万里晖。

2025年以来,中微公司投资提速:1月投资30.5亿元建造研发薄膜征战研发及分娩基地暨西南总部风光,2月增资由前董秘刘晓宇稳妥的上海智微私募基金。

中微公司的弥远股权投资从2020年的4.24亿增至2025年前三季度的14.33亿元。据界面新闻不完全统计,公司先后投资中芯国际、拓荆科技等10多家上市半导体公司。

2020年至2024年,中微公司收入从22.73亿升至90.65亿元。2024年起,公司第二伟业务薄膜千里积征战启动批量录用。最新财报骄气,2025年前三季度,公司营收同比增46.4%至80.63亿元,归母净利润同比增32.66%至12.11亿元;确认期内,其刻蚀征战收入同比增38.26%至61.01亿,占比75.67%;薄膜征战收入同比涨1332.69%至4.03亿元,占比约5%。

“临了剩下来的半导体公司确信是平台型公司。”前述半导体征战公司东说念主士对界面新闻示意,中微公司确乎应该走这条路。

在业内看来,向平台型企业发展成为进入民众半导体征战公司第一梯队的关键旅途。中邮证券指出,平台型领军厂商合手续受益于下流扩产与国产替代程度。

现时民众前五泰半导体征战厂商均专注于前说念征战应用,除了ASML、科磊(KLA)外,应用材料、东京电子、泛林半导体均为平台型企业。

国内来看,朔方华创、中微公司、盛好意思上海、先导基电等上市公司细目平台型布局,拓荆科技、华海清科、长川科技、精测电子、中科飞测等细分龙头也有所布局。

图片开端:民众半导体不雅察

图片开端:民众半导体不雅察

前述投资东说念主士以为,归来民众半导体征战行业发展史,并购整合是龙头企业作念大作念强的必经之路。“好意思国曾履历数百家征战公司共存的行业发展阶段,最终是几家千亿好意思金市值龙头通吃。科磊、应用材料通过数十次并购不休完善居品线、扩大市集份额。”

"国内半导体征战行业正处于整合的关键窗口期。"该东说念主士进一步对界面新闻分析说念,朔方华创并购芯源微、华海清科收购芯嵛,这些案例都印证了这一趋势。“政策撑合手、初创企业知道、AI驱动的工艺向上,都在为行业整合提供合手续能源。中国半导体征战企业要完毕‘从跟跑到并跑致使领跑’,并购整合是一条值得探索的旅途,但关键在于找到实在具备协同价值的见解,并建立高效的整合机制。”

“在上风征战鸿沟有比拟好的设立后,确信辩论去作念协同发展的新业务,连年公司也在进行平台化布局。”华海清科东说念主士对界面新闻先容,目下公司已建立遮掩CMP征战、离子注入、减薄、划切、湿法、晶圆再生等多元化居品矩阵。”

但这条路走起来并终止易。前述半导体征战公司东说念主士对界面新闻指出,朔方华创是自2016年归拢实控东说念主下的两家公司合并而成,有一定先天上风;“但淌若从一个单品类公司逐渐添加新品类,经过许多轮并购整合,逐渐变成平台型鸿沟,难度挺大,要付出饱胀的时刻、东说念主力和资金成本。”

近3500亿元市值名按次一的朔方华创走在前边,是国内唯独成型的平台型征战企业。2016年,朔方华创由七星电子与朔方微电子重组而成,后于2018年收购好意思国Akrion强化清洗范例,在2023年收购北京丹普拓展镀膜谱系,于2025年策略控股芯源微切入中高端涂胶显影赛说念。本年3月,朔方华创在SEMICON China 2025展会上发布首款离子注入机居品,至此基本遮掩除光刻除外的整个半导体前说念制造征战。

2024年、2025年前三季度,朔方华创完毕营收298.38亿、273.01亿元,同比增长35.14%、32.97%;归母净利润56.21亿、51.3亿元,同比增长44.17%、14.83%。

从市值、业务布局、事迹鸿沟等各方面,曾被业界以为“北华创、南中微”双龙头之一的中微公司慢了好几拍。

“从鸿沟上讲,朔方华创是中国大陆半导体征战厂商的十足龙头;中微公司期间水平很好,最大污点便是业务面还不够广,居品线较朔方华创相对单一,导致总营收较小。”上述半导体巨匠指出,目下两家公司都在通过并购拚命彭胀业务线。“对他们两家来说,靠现存业务看护高增长,依然很难了。朔方华创2030年齿迹目的要作念到一千亿,必须通过并购快速扩伟业务线能力完毕,靠现存业务基本不可能。”

二级市集上,中微公司本年以来累涨超44%,停牌前股价272.72元/股炒股配资知识网_实盘交易平台准入门槛说明,市值1708亿元。公司合手股14.93%的第一大鼓舞上海创业投资谋划逢高变现,于12月1日透露拟减合手不超626.145万股股份(占比1%)。

炒股配资知识网_实盘交易平台准入门槛说明提示:本文来自互联网,不代表本网站观点。